掃碼找房

時間:2024-06-27 10:44:01

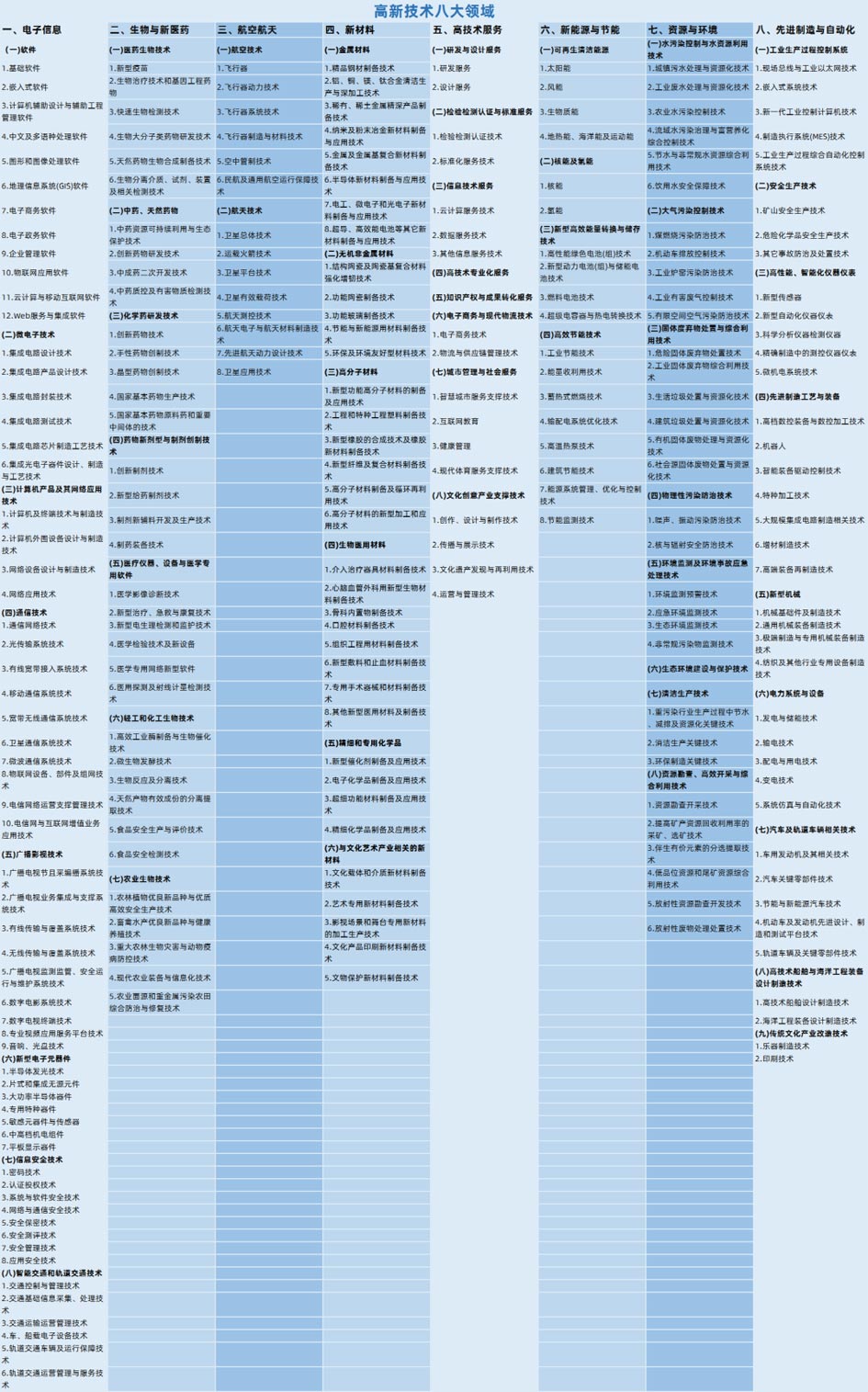

科技創新 情報先行

重要變化方向

1.制造業做高企有比較優勢:通過先進制造業增值稅加計抵減政策的實施,切實感受到工信部門作為制造業的主管部門,對制造強國、制造強省的支持力度可能會進一步加強。

2、技術改造項目有可能會被認定為研發項目:以前撰寫高企資料時,應盡量避開技術改造項目,以免研發項目不被認可。而技術改造項目在工信部門是比較重要的項目,被認定為研發項目比較正常。

3、知識產權可能會更傾向于發明專利:特別是高價值的發明。實用新型專利、外觀設計專利、軟件著作權的分值可能會降低。這也是專利審查嚴格后知識產權的一大發展趨勢。

世紀東方商業廣場

鄞州

2.2 元/m2?天起

月湖金匯大廈

海曙

環合中心

2.1 元/m2?天起

恒凱大廈

江北

1.5 元/m2?天起

萌恒大廈

鎮海區

寧波甬江科創協同創新中心

高新區

1.18 元/m2?天起

恒凱山河大廈

1.35 元/m2?天起

金東大廈

南部商務區

1.7 元/m2?天起

關于優租

0574-27808888( 早9:00-晚8:30 )